✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

经济越差顺差越大?揭秘欧元区长期顺差的“真相”

智昇 资讯

2025-09-05 11:16:49

研究表明,欧元区相较于世界其他地区(以下简称“其他地区”或ROW,restofworld)的持续性生产率(即劳动生产率)增长差异,是欧洲外部顺差的核心驱动因素。而贸易结构的结构性变动——如本土偏好下降(即欧元区购买本地生产商品的倾向)、进口价格走低等——则抵消了生产率增长差距所引发的升值压力。

欧元区投资疲软一定程度上由全球性因素主导,这一现象凸显出单纯以需求为核心的解释逻辑及其相关政策建议存在局限性。或许可以通过这个角度让我们更好的去解读欧央行的政策目的。

持续贸易顺差不能代表经济健康?

21世纪初以来,欧元区始终面临持续性的增长困境。该地区的产出与生产率增长,始终落后于美国、中国等全球竞争对手。同期,欧元区却维持着持续贸易顺差,其规模平均占其国内生产总值(GDP)的2.6%。

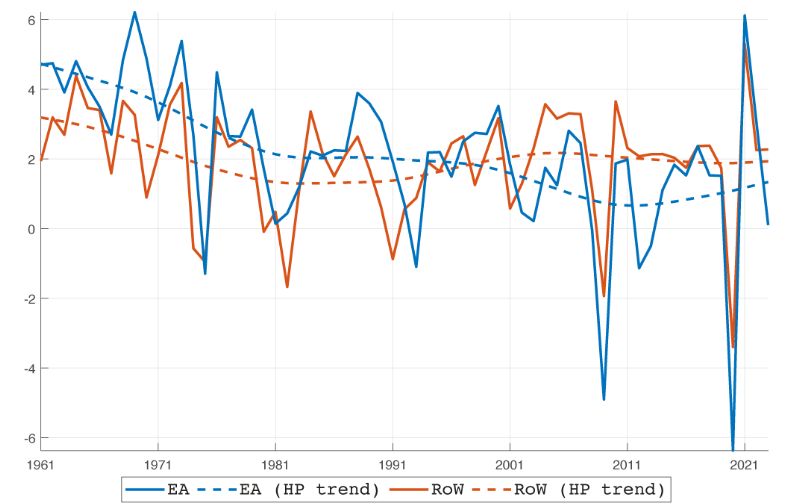

1999年至2023年间,欧元区实际GDP年均增长率仅为1.26%,而其他地区这一指标则达到3.28%。劳动生产率增长(以劳动力人均GDP衡量)的差距同样显著:欧元区年均增长率为0.70%,其他地区则为1.95%(图1)。这种差异并非短期现象:增长差距具有高度持续性,且预计仍将延续。

(欧元区GDP自1999年开始长期跑输其他地区)

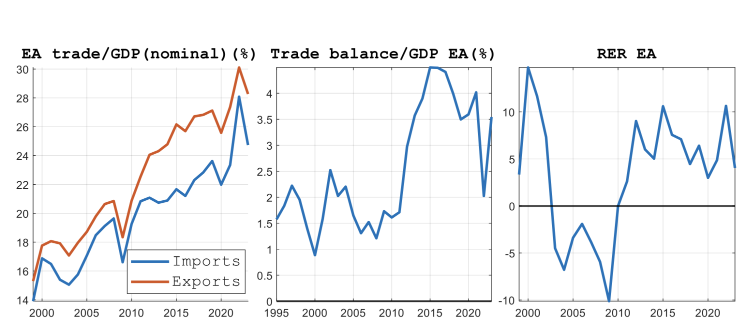

在此期间,该地区贸易开放度不断提升,但实际汇率(RER)亦无明显趋势。部分观点认为,欧元区贸易顺差为正,反而反映出了其国内需求不足,尤其是投资疲软。

所以不能通过长期的贸易顺差证明欧洲经济的实力,德拉吉(2024年)提出,单一市场一体化程度不足与资本市场深度欠缺抑制了投资活动,导致增长向外部需求倾斜,并维系了贸易顺差格局。

关于欧元区失衡的现有长期文献,大多聚焦于欧元区内部的调整问题,多项研究指出,在解释欧元区需求疲软(尤其是金融危机与主权债务危机之后)的成因时,资源错配与金融市场缺陷起到了关键作用。

出现了新的对于贸易顺差现象研究的框架

在一项最新研究中通过摒弃“经济的外部冲击具有暂时性”这一普遍假设,该分析框架对外部调整的长期驱动力进行了量化测算。

其核心结论是:欧元区生产效率增速持续低于其他地区,是贸易顺差的核心驱动因素。而贸易结构冲击——尤其是欧元区本土偏好下降与进口价格走低——同样发挥关键作用,抵消了实际汇率面临的升值压力。

研究结果表明,欧洲持续贸易顺差与投资疲软,不仅源于其国内需求状况,还与长期存在的生产率差距及全球贸易的结构性变革密切相关。分析支持近期有关重启改革、以提升生产率并增强该地区应对全球冲击韧性的呼吁。

欧元区实际汇率下行意味着欧元升值。实际汇率以相对GDP平减指数为衡量基准,并以与2010年水平的百分比偏差形式呈现。

尽管存在这种增长分化,欧元区贸易差额却始终保持顺差状态(上图中左起第一张小图),且同期欧元区与其他地区的实际汇率也未呈现明显趋势(左起第三张小图)。在此期间,欧元区的贸易开放度(以欧元区对外出口与进口之和占GDP的比重衡量)自1999年以来已从15%翻倍至30%(第二张小图),而其他地区的相对贸易开放度则保持稳定。

这些现象引发两个关键问题,一是欧元区贸易顺差在多大程度上由生产率增长疲软所致,二是为何在生产率差异持续存在的情况下,实际汇率仍能保持稳定。

为解答这些问题,整个研究利用1999年至2023年欧元区与其他地区的数据,该分析框架的核心创新点在于对趋势性冲击的明确建模。

此研究利用经估算的模型,对关键宏观经济变量进行历史冲击分解。在估算的模型中,欧元区实际GDP的持续疲软,主要由一系列欧元区生产率增长的负面冲击导致,而其他地区的强劲增长则进一步加剧了这一态势。趋势增长路径的分化,是两个地区之间持续存在产出与收入差距的重要原因。

新分析框架揭示了欧元区长期顺差的秘密

我们的历史分解结果显示,周围国家相对欧元区生产力的提升对欧元区贸易顺差的贡献占比介于1/4至1/2之间。

欧元区以外其他地区出现生产力提升,会推升其企业与人民未来收入与财富水平,进而促使家庭与企业增加在欧洲以及其他地区国家的消费和投资。

这会暂时拉动其他地区对欧元区出口的需求,同时降低其他地区的储蓄水平。欧元区增长冲击的负面影响对贸易差额产生的效应,即欧元区生产率疲软会压低预期收益与投资规模,引发资本外流,并抑制进口。

因此,欧元区长期保持贸易顺差的秘密在于,国外生产力提升增加了国外兑欧元区商品的购买,而欧元区经济增长缓慢,人们收入增长缓慢则抑制了居民与企业的对外的消费意愿因为消费是收入的函数C=F(Y),最终欧元区对外长期处于贸易顺差。

长期顺差促进欧元升值,但为何实际汇率却变化不大?

货币升值会影响贸易条件,让进口产品相对更便宜,但出口产品变贵。所以实际汇率变动对一国外贸有重大的影响。

标准理论预测,其他地区趋势性生产率增长加快,应会导致欧元区实际汇率(实际汇率(ε)=名义汇率(E)×(外国价格水平/本国价格水平)出现趋势性升值。

但数据显示,实际汇率(在中期维度上)相当“平稳”。这一看似矛盾的现象可通过贸易结构性变动来解释:欧元区进口价格(尤其是非大宗商品进口价格)的趋势性下行,反映出其他地区可贸易部门(尤其是中国及其他新兴市场国家)的生产率增长加快。

这一变化降低了欧洲家庭与企业面临的外国商品相对价格,提升了欧元区的进口份额,并缓解了实际汇率面临的升值压力。

与此同时,欧元区的本土偏好出现长期下降,消费者对外国商品的偏好增强,欧元区生产商在其国内市场的份额亦有所流失。这些发展趋势之间可能存在关联:其他地区可贸易部门生产率提升的同时,其产品质量与种类也得到改善,进一步加剧了进口渗透态势。

最后,该模型还揭示了欧元区投资不足的外部决定因素。其他地区的正向生产率冲击不仅会推动外国吸收增加(Y=A(吸收)+(X-M)即外国经济体在其本国的消费增加),还会推高全球利率与外国相对收益率。

在金融开放的背景下,这些变化会削弱欧元区内部的投资动机,并挤出其国内吸收。因此,欧元区投资的持续疲软,不仅反映其国内需求不足,还受到通过全球资本市场发挥作用的外部结构性因素的影响即外国的生产力提高。

政策启示

欧元区经济增速长期跑输,但产品的品质和制造能力确实稳定且成熟,于是长期顺差的秘密在于其长期低于周边国家的GDP增速导致其本国收入增长不明显,投资和消费没有活力减少了进口,而经济相对活跃的其他国家的收入增长促进了他们对欧盟的进口。

这不是长久之计,因为产品品质和竞争力不会一成不变,欧元区与其他地区之间确实持续存在的生产率增长的差距,解决这一生产率短板,需要通过提振欧元区需求与吸引资本流入,同时还有望帮助缩小贸易顺差带来的结汇升值问题。

改善初创企业融资环境、减轻监管负担以及加大技能投资,应成为实现这一目标的首要任务。

其次,尽管短期财政与货币政策仍是应对周期性波动的重要工具,但配套改革应致力于提升潜在产出。分析表明,外部失衡既反映周期性因素的影响,也体现结构性因素的作用。单纯以需求为核心的解读逻辑,可能会忽视这一关键事实。

第三,考虑到当前围绕竞争力展开的政策讨论,投资水平偏低与生产率疲软是阻碍增长的主要因素,并呼吁制定新战略以增强经济的供给侧能力。

外部因素——如外国生产率增长加快与全球贸易结构变革——对欧洲经济结果具有显著影响。这凸显出欧洲需制定一套连贯的战略,既要应对内部结构性挑战,也要适应外部发展变化。

欧元区投资疲软一定程度上由全球性因素主导,这一现象凸显出单纯以需求为核心的解释逻辑及其相关政策建议存在局限性。或许可以通过这个角度让我们更好的去解读欧央行的政策目的。

持续贸易顺差不能代表经济健康?

21世纪初以来,欧元区始终面临持续性的增长困境。该地区的产出与生产率增长,始终落后于美国、中国等全球竞争对手。同期,欧元区却维持着持续贸易顺差,其规模平均占其国内生产总值(GDP)的2.6%。

1999年至2023年间,欧元区实际GDP年均增长率仅为1.26%,而其他地区这一指标则达到3.28%。劳动生产率增长(以劳动力人均GDP衡量)的差距同样显著:欧元区年均增长率为0.70%,其他地区则为1.95%(图1)。这种差异并非短期现象:增长差距具有高度持续性,且预计仍将延续。

(欧元区GDP自1999年开始长期跑输其他地区)

在此期间,该地区贸易开放度不断提升,但实际汇率(RER)亦无明显趋势。部分观点认为,欧元区贸易顺差为正,反而反映出了其国内需求不足,尤其是投资疲软。

所以不能通过长期的贸易顺差证明欧洲经济的实力,德拉吉(2024年)提出,单一市场一体化程度不足与资本市场深度欠缺抑制了投资活动,导致增长向外部需求倾斜,并维系了贸易顺差格局。

关于欧元区失衡的现有长期文献,大多聚焦于欧元区内部的调整问题,多项研究指出,在解释欧元区需求疲软(尤其是金融危机与主权债务危机之后)的成因时,资源错配与金融市场缺陷起到了关键作用。

出现了新的对于贸易顺差现象研究的框架

在一项最新研究中通过摒弃“经济的外部冲击具有暂时性”这一普遍假设,该分析框架对外部调整的长期驱动力进行了量化测算。

其核心结论是:欧元区生产效率增速持续低于其他地区,是贸易顺差的核心驱动因素。而贸易结构冲击——尤其是欧元区本土偏好下降与进口价格走低——同样发挥关键作用,抵消了实际汇率面临的升值压力。

研究结果表明,欧洲持续贸易顺差与投资疲软,不仅源于其国内需求状况,还与长期存在的生产率差距及全球贸易的结构性变革密切相关。分析支持近期有关重启改革、以提升生产率并增强该地区应对全球冲击韧性的呼吁。

欧元区实际汇率下行意味着欧元升值。实际汇率以相对GDP平减指数为衡量基准,并以与2010年水平的百分比偏差形式呈现。

尽管存在这种增长分化,欧元区贸易差额却始终保持顺差状态(上图中左起第一张小图),且同期欧元区与其他地区的实际汇率也未呈现明显趋势(左起第三张小图)。在此期间,欧元区的贸易开放度(以欧元区对外出口与进口之和占GDP的比重衡量)自1999年以来已从15%翻倍至30%(第二张小图),而其他地区的相对贸易开放度则保持稳定。

这些现象引发两个关键问题,一是欧元区贸易顺差在多大程度上由生产率增长疲软所致,二是为何在生产率差异持续存在的情况下,实际汇率仍能保持稳定。

为解答这些问题,整个研究利用1999年至2023年欧元区与其他地区的数据,该分析框架的核心创新点在于对趋势性冲击的明确建模。

此研究利用经估算的模型,对关键宏观经济变量进行历史冲击分解。在估算的模型中,欧元区实际GDP的持续疲软,主要由一系列欧元区生产率增长的负面冲击导致,而其他地区的强劲增长则进一步加剧了这一态势。趋势增长路径的分化,是两个地区之间持续存在产出与收入差距的重要原因。

新分析框架揭示了欧元区长期顺差的秘密

我们的历史分解结果显示,周围国家相对欧元区生产力的提升对欧元区贸易顺差的贡献占比介于1/4至1/2之间。

欧元区以外其他地区出现生产力提升,会推升其企业与人民未来收入与财富水平,进而促使家庭与企业增加在欧洲以及其他地区国家的消费和投资。

这会暂时拉动其他地区对欧元区出口的需求,同时降低其他地区的储蓄水平。欧元区增长冲击的负面影响对贸易差额产生的效应,即欧元区生产率疲软会压低预期收益与投资规模,引发资本外流,并抑制进口。

因此,欧元区长期保持贸易顺差的秘密在于,国外生产力提升增加了国外兑欧元区商品的购买,而欧元区经济增长缓慢,人们收入增长缓慢则抑制了居民与企业的对外的消费意愿因为消费是收入的函数C=F(Y),最终欧元区对外长期处于贸易顺差。

长期顺差促进欧元升值,但为何实际汇率却变化不大?

货币升值会影响贸易条件,让进口产品相对更便宜,但出口产品变贵。所以实际汇率变动对一国外贸有重大的影响。

标准理论预测,其他地区趋势性生产率增长加快,应会导致欧元区实际汇率(实际汇率(ε)=名义汇率(E)×(外国价格水平/本国价格水平)出现趋势性升值。

但数据显示,实际汇率(在中期维度上)相当“平稳”。这一看似矛盾的现象可通过贸易结构性变动来解释:欧元区进口价格(尤其是非大宗商品进口价格)的趋势性下行,反映出其他地区可贸易部门(尤其是中国及其他新兴市场国家)的生产率增长加快。

这一变化降低了欧洲家庭与企业面临的外国商品相对价格,提升了欧元区的进口份额,并缓解了实际汇率面临的升值压力。

与此同时,欧元区的本土偏好出现长期下降,消费者对外国商品的偏好增强,欧元区生产商在其国内市场的份额亦有所流失。这些发展趋势之间可能存在关联:其他地区可贸易部门生产率提升的同时,其产品质量与种类也得到改善,进一步加剧了进口渗透态势。

最后,该模型还揭示了欧元区投资不足的外部决定因素。其他地区的正向生产率冲击不仅会推动外国吸收增加(Y=A(吸收)+(X-M)即外国经济体在其本国的消费增加),还会推高全球利率与外国相对收益率。

在金融开放的背景下,这些变化会削弱欧元区内部的投资动机,并挤出其国内吸收。因此,欧元区投资的持续疲软,不仅反映其国内需求不足,还受到通过全球资本市场发挥作用的外部结构性因素的影响即外国的生产力提高。

政策启示

欧元区经济增速长期跑输,但产品的品质和制造能力确实稳定且成熟,于是长期顺差的秘密在于其长期低于周边国家的GDP增速导致其本国收入增长不明显,投资和消费没有活力减少了进口,而经济相对活跃的其他国家的收入增长促进了他们对欧盟的进口。

这不是长久之计,因为产品品质和竞争力不会一成不变,欧元区与其他地区之间确实持续存在的生产率增长的差距,解决这一生产率短板,需要通过提振欧元区需求与吸引资本流入,同时还有望帮助缩小贸易顺差带来的结汇升值问题。

改善初创企业融资环境、减轻监管负担以及加大技能投资,应成为实现这一目标的首要任务。

其次,尽管短期财政与货币政策仍是应对周期性波动的重要工具,但配套改革应致力于提升潜在产出。分析表明,外部失衡既反映周期性因素的影响,也体现结构性因素的作用。单纯以需求为核心的解读逻辑,可能会忽视这一关键事实。

第三,考虑到当前围绕竞争力展开的政策讨论,投资水平偏低与生产率疲软是阻碍增长的主要因素,并呼吁制定新战略以增强经济的供给侧能力。

外部因素——如外国生产率增长加快与全球贸易结构变革——对欧洲经济结果具有显著影响。这凸显出欧洲需制定一套连贯的战略,既要应对内部结构性挑战,也要适应外部发展变化。

分享至: