✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

利空美元!美联储最早可能6月降息,揭秘背后原因

智昇 资讯

2023-03-29 15:42:51

劳动力市场、收益率曲线、通胀和股市抛售将迫使美联储比市场目前预期的更早降息。

在市场中,要记住,事情发生的时间比你想象的要长,然后它们发生的速度比你想象的要快得多。就在两周前,市场还预计还会有四次加息,现在它实际上是在估计加息周期的结束,以及第三季度末之前的首次降息。

但有几个原因可能会导致形势再次发生突然变化,美联储第一次降息最早将在6月进行,并预计可能在年底前大幅降息:

1、就业市场迅速恶化的迹象;

2、经济衰退现在看来是不可避免的,最早可能在6月开始;

3、通胀早已超过其周期峰值;

4、而且流动性的迅速下降导致股票市场的抛售

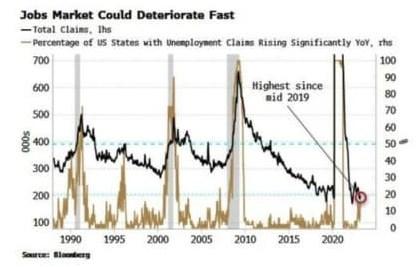

本轮周期令人惊讶的一个方面是劳动力市场的韧性,但这种情况似乎即将改变。失业救济申请是衡量就业市场最重要的指标之一,总体数字一直很低,但真正的信息内容来自于表面之下的观察。

下图显示,美国近五分之一的州每年申请失业救济的人数增长超过25%。在这个水平之前,通常会出现进一步的快速恶化和全国范围内的数据飙升,在大多数情况下,这在衰退中达到顶峰。

图1:就业市场可能快速恶化(红圈表示自2019年年中以来最高)

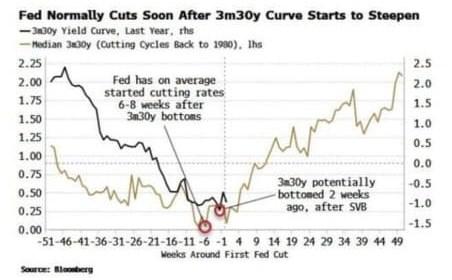

经济衰退不仅看起来不可避免,而且可能最快在今年夏天发生。收益率曲线倒置告诉你,经济衰退在某一时刻即将到来,但更紧迫的信号是曲线变陡。

曲线中通常最先开始变陡的部分是3个月/30年期部分,这种情况在2月初开始变陡,除了硅谷银行事件之后的短暂痉挛外,一直在变陡。从历史上看,这与最早于6月开始的衰退是一致的,也与大量预测衰退的领先指标相匹配。

美联储通常在衰退开始前的2-3个月,和在3个月期-30年期曲线开始变陡后6-8周开始降息。如果这条曲线在两周前见底,那么这与5月份的首次降息是一致的。

图2:美联储通常在3个月期30年期曲线开始变陡之后不久降息

(左边红圈表示,美联储平均在3个月期30年期触底之后6到8周开始降息;右边红圈表示,硅谷银行事件之后,两周前,3个月期30年期可能触底)

即使就业市场明显恶化,经济衰退似乎迫近,通胀会阻止美联储降息吗?从历史上讲,没有。平均而言,美联储在CPI达到峰值后6个月开始降息。在本轮周期中,通胀在9个月前见顶,此后下降了三分之一。

诚然,通胀仍有许多令人担忧的方面,从高企的利润率到黏性的核心指标。但美联储擅长在必要时调整目标,而且——除非经济快速再加速——通胀本身不太可能足以阻止美联储在必要时放松政策。

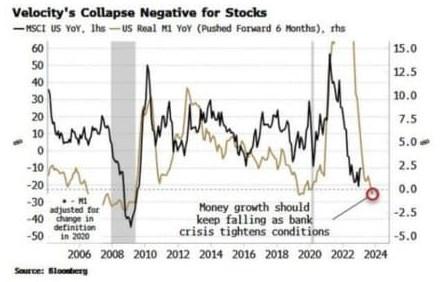

然而,显而易见而被忽略的是股票市场。标普指数仍在4000点附近徘徊,美联储不太可能降息。但银行业危机正导致金融状况急剧收紧。不要被美联储最近的资产负债表扩张所欺骗,流动性正在迅速从系统中被吸走。

今秋美国股市的敞口很大,正如上周的数据所证实的那样,存款正在离开银行业体系,从那里流向收益率更高的货币市场基金,进而流向RRP,而在RRP的流动性实际上已为零。存款下降可能导致实际货币增长出现更大的收缩,进而引发股市再次下跌。

图3:股市流动性崩溃变负(红圈表示,随着银行危机收紧金融状况,货币增长应保持下降)

这将解决美联储的金融状况困境,因为在这些收紧之前,它不会放松。关于FCI(财务状况指数)的一个肮脏的小秘密是,它们与股票高度相关。如果股市在流动性引发的抛售之后很快大幅下跌,那么在经济显示出明显的困境迹象时,几乎没有什么能阻止美联储降息,或许是大幅降息。

降息也将一举改善地区性银行圈的偿付能力,而这正是当前危机的焦点。据估计,美国银行业持有至到期投资组合的整体损失为2万亿美元,随着利率下降,这一损失将迅速减少,同时目前美联储对更多贷款计划的需求也会减少。

目前市场认为,美联储首次全面降息要到9月份,但它的到来可能比你想象的要突然得多。再次加息的可能性看起来很遥远——在目前曲线前端如此倒置的情况下,美联储几乎不会获得什么好处——让7月和8月的联邦基金期货获得极佳的风险回报。

美元指数日线图

北京时间3月29日15:41,美元指数报102.63

在市场中,要记住,事情发生的时间比你想象的要长,然后它们发生的速度比你想象的要快得多。就在两周前,市场还预计还会有四次加息,现在它实际上是在估计加息周期的结束,以及第三季度末之前的首次降息。

但有几个原因可能会导致形势再次发生突然变化,美联储第一次降息最早将在6月进行,并预计可能在年底前大幅降息:

1、就业市场迅速恶化的迹象;

2、经济衰退现在看来是不可避免的,最早可能在6月开始;

3、通胀早已超过其周期峰值;

4、而且流动性的迅速下降导致股票市场的抛售

本轮周期令人惊讶的一个方面是劳动力市场的韧性,但这种情况似乎即将改变。失业救济申请是衡量就业市场最重要的指标之一,总体数字一直很低,但真正的信息内容来自于表面之下的观察。

下图显示,美国近五分之一的州每年申请失业救济的人数增长超过25%。在这个水平之前,通常会出现进一步的快速恶化和全国范围内的数据飙升,在大多数情况下,这在衰退中达到顶峰。

图1:就业市场可能快速恶化(红圈表示自2019年年中以来最高)

经济衰退不仅看起来不可避免,而且可能最快在今年夏天发生。收益率曲线倒置告诉你,经济衰退在某一时刻即将到来,但更紧迫的信号是曲线变陡。

曲线中通常最先开始变陡的部分是3个月/30年期部分,这种情况在2月初开始变陡,除了硅谷银行事件之后的短暂痉挛外,一直在变陡。从历史上看,这与最早于6月开始的衰退是一致的,也与大量预测衰退的领先指标相匹配。

美联储通常在衰退开始前的2-3个月,和在3个月期-30年期曲线开始变陡后6-8周开始降息。如果这条曲线在两周前见底,那么这与5月份的首次降息是一致的。

图2:美联储通常在3个月期30年期曲线开始变陡之后不久降息

(左边红圈表示,美联储平均在3个月期30年期触底之后6到8周开始降息;右边红圈表示,硅谷银行事件之后,两周前,3个月期30年期可能触底)

即使就业市场明显恶化,经济衰退似乎迫近,通胀会阻止美联储降息吗?从历史上讲,没有。平均而言,美联储在CPI达到峰值后6个月开始降息。在本轮周期中,通胀在9个月前见顶,此后下降了三分之一。

诚然,通胀仍有许多令人担忧的方面,从高企的利润率到黏性的核心指标。但美联储擅长在必要时调整目标,而且——除非经济快速再加速——通胀本身不太可能足以阻止美联储在必要时放松政策。

然而,显而易见而被忽略的是股票市场。标普指数仍在4000点附近徘徊,美联储不太可能降息。但银行业危机正导致金融状况急剧收紧。不要被美联储最近的资产负债表扩张所欺骗,流动性正在迅速从系统中被吸走。

今秋美国股市的敞口很大,正如上周的数据所证实的那样,存款正在离开银行业体系,从那里流向收益率更高的货币市场基金,进而流向RRP,而在RRP的流动性实际上已为零。存款下降可能导致实际货币增长出现更大的收缩,进而引发股市再次下跌。

图3:股市流动性崩溃变负(红圈表示,随着银行危机收紧金融状况,货币增长应保持下降)

这将解决美联储的金融状况困境,因为在这些收紧之前,它不会放松。关于FCI(财务状况指数)的一个肮脏的小秘密是,它们与股票高度相关。如果股市在流动性引发的抛售之后很快大幅下跌,那么在经济显示出明显的困境迹象时,几乎没有什么能阻止美联储降息,或许是大幅降息。

降息也将一举改善地区性银行圈的偿付能力,而这正是当前危机的焦点。据估计,美国银行业持有至到期投资组合的整体损失为2万亿美元,随着利率下降,这一损失将迅速减少,同时目前美联储对更多贷款计划的需求也会减少。

目前市场认为,美联储首次全面降息要到9月份,但它的到来可能比你想象的要突然得多。再次加息的可能性看起来很遥远——在目前曲线前端如此倒置的情况下,美联储几乎不会获得什么好处——让7月和8月的联邦基金期货获得极佳的风险回报。

美元指数日线图

北京时间3月29日15:41,美元指数报102.63

分享至: