✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

瓦哈现货“跌穿地板”:负价-1.26,美气的瓶颈时刻又来了

智昇 资讯

2025-09-15 21:59:38

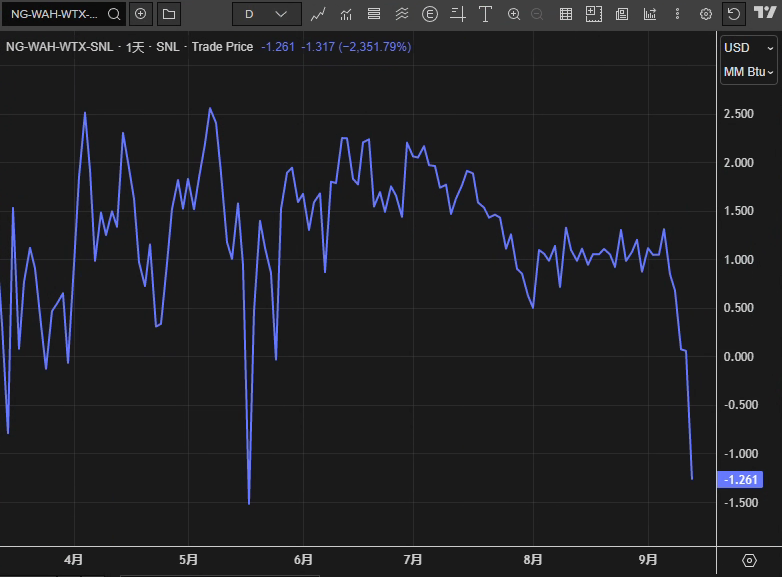

周一(9月15日),瓦哈枢纽现货天然气价格再度“跌穿地板”,盘面直落至-1.261美元/百万英热单位(mmBtu),从上周五约0.06美元急转负值,单日跌幅超过2350%,刷新近17周低位。负价的直接诱因仍是秋季管道检修与输送受限,使得盆地内天然气被动滞留。与此同时,LSEG数据显示,9月迄今美国本土48州产量均值降至107.6 bcfd,低于8月创纪录的108.3 bcfd,为本轮波动添加基本面背景。

基本面

负价并非需求瞬时坍塌,而是管道瓶颈叠加季节性维护的典型“区域性挤压”。交易圈普遍指向秋季维护导致部分瓦哈外运能力阶段性收窄,现货被迫以负价“买运输”。从年内统计看,2025年瓦哈均价已第六次跌至零下;历史上2019年出现17次、2020年6次、2023年1次,而2024年创下49次的纪录。换言之,负价已经是该枢纽在高油气共伴生产、管输边际吃紧下的结构性特征,而非黑天鹅。

产端方面,尽管9月日产略降至107.6 bcfd,但与近年的高位相比仍处历史高区间。盆地油气“伴生气”释放仍旺,而近期油价年内累计约-12%,迫使部分页岩油公司计划缩减资本开支,这一策略若延续,或在更远期放缓伴生气增量,对瓦哈负价频次形成迟滞性约束。短期内,供给高、外运弱的剪刀差依旧主导现货波动。

管输端的中期解题思路在路上:Kinder Morgan的Gulf Coast Express扩容、WPC合资的Blackcomb以及Energy Transfer的Hugh Brinson等新线在建,但预计2026年前难以投入运营。也就是说,至少在未来一年多时间里,瓦哈的“瓶颈与负价周期”仍可能反复上演。区域基差层面,研究与行业分析亦普遍认为,瓦哈对亨利枢纽的深度负基差大概率延续至2026年。

技术面:

瓦哈现货自二季度以来总体呈“高位震荡—缓步回落—急挫”的节奏:5月一度冲顶至2.0–2.5美元区,再经7月的多次回撤后,8月起维持1.0–1.5美元的水平通道,近日先是快速回撤逼近0附近,继而在9月中旬直接“下破”零轴并放大跌幅至-1.261。此跌势兼具“趋势加速”与“波动率扩张”特征,构成一次典型的量能(即供需挤压)主导的“量能突破”。

支撑/阻力:零轴(0美元/mmBtu)已由“支撑转阻力”,短线的上方阻力看向0—0.20美元的密集成交区;向下的静态支撑参考历史极值带–1.50美元附近(5月曾经出现的极端下影对应区间),其次为–1.80美元的心理关口。

形态与节奏:当前走势可视为自8月箱体的“下行突破”并进入“下降通道”的加速段,短线技术性反弹可能出现在价格对零轴的“回测”过程中,但若回测未能站稳,则易演化为“假突破后的再下压”。在未见到明确的“V形反转”或“岛形反转”迹象前,趋势性空头仍占优。

后市展望

短期(数日—两周):若管道维护持续,盆地外运能力难以迅速恢复,负价或阶段性维持;一旦部分检修段恢复通气,价格有望对零轴做“回测”,出现技术性反弹,但在0—0.20美元阻力区易遭遇抛压。伴随日内波动率居高,“死猫跳”与“快速回落”交替频现的概率上升。

中期(1—3个月):季节性驱动将开始切换。若天气偏暖延续至晚秋,需求提振有限,而产量仍在高位徘徊,则负基差结构难以根本改善;相反,若原油价格继续低迷并压制资本开支,伴生气增速边际放缓,中期的负价频度可能降低,但这更多体现在“极端事件减少”,而非价格中枢大幅回升。

长期(2026年前后):若上述新管线按计划投产,瓦哈的结构性瓶颈将被显著缓解;届时区域价格中枢有望稳定在“深度负基差但少见负价”的状态,现货曲线更接近“均值回归”。在此之前,市场仍需接受“阶段性负价—修复—再负价”的周期测试。

关键风险:

1)维护进度不及预期,或突发停输事件导致“瓶颈二次发酵”;2)极端天气改变需求曲线;3)油价剧烈波动引发钻机数与完井节奏的快速调整,改变伴生气动量;4)LNG装置启停造成的外部拉动变化。

基本面

负价并非需求瞬时坍塌,而是管道瓶颈叠加季节性维护的典型“区域性挤压”。交易圈普遍指向秋季维护导致部分瓦哈外运能力阶段性收窄,现货被迫以负价“买运输”。从年内统计看,2025年瓦哈均价已第六次跌至零下;历史上2019年出现17次、2020年6次、2023年1次,而2024年创下49次的纪录。换言之,负价已经是该枢纽在高油气共伴生产、管输边际吃紧下的结构性特征,而非黑天鹅。

产端方面,尽管9月日产略降至107.6 bcfd,但与近年的高位相比仍处历史高区间。盆地油气“伴生气”释放仍旺,而近期油价年内累计约-12%,迫使部分页岩油公司计划缩减资本开支,这一策略若延续,或在更远期放缓伴生气增量,对瓦哈负价频次形成迟滞性约束。短期内,供给高、外运弱的剪刀差依旧主导现货波动。

管输端的中期解题思路在路上:Kinder Morgan的Gulf Coast Express扩容、WPC合资的Blackcomb以及Energy Transfer的Hugh Brinson等新线在建,但预计2026年前难以投入运营。也就是说,至少在未来一年多时间里,瓦哈的“瓶颈与负价周期”仍可能反复上演。区域基差层面,研究与行业分析亦普遍认为,瓦哈对亨利枢纽的深度负基差大概率延续至2026年。

技术面:

瓦哈现货自二季度以来总体呈“高位震荡—缓步回落—急挫”的节奏:5月一度冲顶至2.0–2.5美元区,再经7月的多次回撤后,8月起维持1.0–1.5美元的水平通道,近日先是快速回撤逼近0附近,继而在9月中旬直接“下破”零轴并放大跌幅至-1.261。此跌势兼具“趋势加速”与“波动率扩张”特征,构成一次典型的量能(即供需挤压)主导的“量能突破”。

支撑/阻力:零轴(0美元/mmBtu)已由“支撑转阻力”,短线的上方阻力看向0—0.20美元的密集成交区;向下的静态支撑参考历史极值带–1.50美元附近(5月曾经出现的极端下影对应区间),其次为–1.80美元的心理关口。

形态与节奏:当前走势可视为自8月箱体的“下行突破”并进入“下降通道”的加速段,短线技术性反弹可能出现在价格对零轴的“回测”过程中,但若回测未能站稳,则易演化为“假突破后的再下压”。在未见到明确的“V形反转”或“岛形反转”迹象前,趋势性空头仍占优。

后市展望

短期(数日—两周):若管道维护持续,盆地外运能力难以迅速恢复,负价或阶段性维持;一旦部分检修段恢复通气,价格有望对零轴做“回测”,出现技术性反弹,但在0—0.20美元阻力区易遭遇抛压。伴随日内波动率居高,“死猫跳”与“快速回落”交替频现的概率上升。

中期(1—3个月):季节性驱动将开始切换。若天气偏暖延续至晚秋,需求提振有限,而产量仍在高位徘徊,则负基差结构难以根本改善;相反,若原油价格继续低迷并压制资本开支,伴生气增速边际放缓,中期的负价频度可能降低,但这更多体现在“极端事件减少”,而非价格中枢大幅回升。

长期(2026年前后):若上述新管线按计划投产,瓦哈的结构性瓶颈将被显著缓解;届时区域价格中枢有望稳定在“深度负基差但少见负价”的状态,现货曲线更接近“均值回归”。在此之前,市场仍需接受“阶段性负价—修复—再负价”的周期测试。

关键风险:

1)维护进度不及预期,或突发停输事件导致“瓶颈二次发酵”;2)极端天气改变需求曲线;3)油价剧烈波动引发钻机数与完井节奏的快速调整,改变伴生气动量;4)LNG装置启停造成的外部拉动变化。

分享至: