✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

当“避险资产”自身难保:债市波动如何改写外汇市场的交易逻辑?

智昇 资讯

2025-09-03 20:22:52

周三(9月03日),全球金融市场依然弥漫着谨慎氛围,尤其是在长端债券收益率持续高企的背景下。尽管近期债券抛售潮有所降温,但市场参与者对各国高企的债务水平和潜在的财政风险仍保持高度警惕,这种情绪正深刻影响着外汇市场的走向。

市场宏观环境与基本面分析

美元指数最新报价为98.2710,日内小幅下跌0.03%。与此同时,欧元兑美元报价1.1653,日内上涨0.15%。这一微小的反向变动并非偶然,它深刻反映了当前市场的核心矛盾:全球主要经济体长端债券收益率的剧烈波动。

长端政府债券收益率,从日本到英国,普遍触及多年来新高,这背后是投资者对高负债经济体的担忧。正如一位知名机构固定收益研究主管所言,机构投资者对超长期债券的需求明显减弱,这加剧了市场的脆弱性。

具体来看,英国30年期国债收益率一度触及1998年以来新高,随之而来的是英镑的下挫,这体现了市场对英国高借贷水平和经济增长放缓的担忧。同样,美国30年期国债收益率自7月中旬以来首次触及5%的关键心理关口,而德国国债收益率也升至2011年以来高位。这些现象共同指向一个核心问题:投资者正在重新评估各国主权债务的风险溢价。

在消息面上,各国政治动态也为市场增添了不确定性。英国首相的内阁重组,以及市场对未来增税措施的猜测,都可能抑制经济活动。法国总理的信任投票,以及日本首相可能因选举失利而下台的传闻,都加剧了市场的避险情绪。这些政治风险与财政困境交织,共同构成了债券市场承压的主要驱动力。

值得关注的是,尽管周二的大规模债券发行对市场构成压力,但周三的交易中,欧元区债券收益率有所回落,美、英长端收益率也自高位回调。然而,这只是表面的平静。一位投资组合经理指出,市场参与者再次聚焦于财政赤字和政治风险,这一主题很可能在年内持续发酵。

展望后市,周五即将公布的美国就业数据成为焦点。一位知名机构的外汇和利率研究主管表示,如果非农就业数据强于预期,市场对美联储降息的预期将不得不逆转,这将对美元构成支撑。反之,如果数据疲软,则可能引发债券市场的广泛反弹,从而可能压低美元。

技术面分析与盘面解读

从技术角度审视,美元指数和欧元兑美元的走势正在与基本面形成微妙的共振。

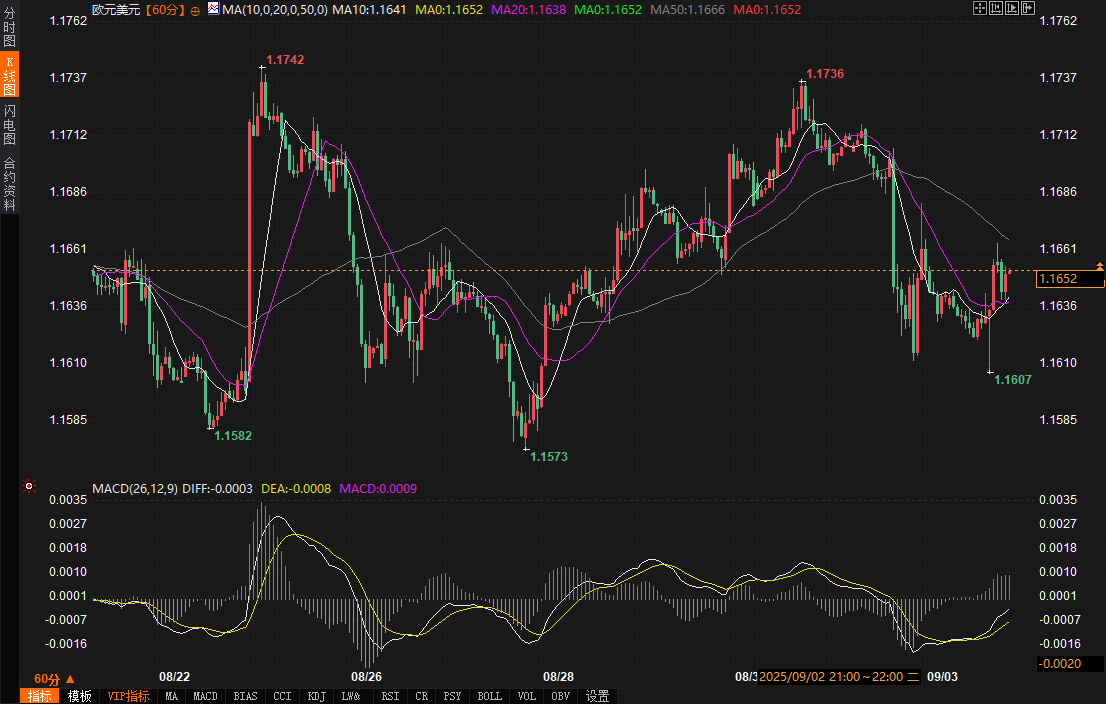

美元指数在60分钟图上,当前报价98.2710。从均线系统来看,10日均线(98.3551)和20日均线(98.3598)仍在现价上方,对指数形成压制,且两者距离非常接近,显示出短期均线的多空力量均衡。而50日均线(98.0974)则位于现价下方,为指数提供了下方支撑。这表明,尽管美元近期承压,但下方支撑仍较为稳固,短期内可能陷入区间震荡。MACD指标方面,DIFF(0.0417)和DEA(0.0780)均在零轴上方,但DIF线已下穿DEA,形成死叉,显示短期动能有所减弱。

欧元兑美元在60分钟图上,最新报价1.1653。其走势与美元指数相反,10日均线(1.1641)和20日均线(1.1638)均已上穿50日均线(1.1666)之下,形成短期的金叉形态,显示出一定的上涨动能。尽管50日均线(1.1666)仍在现价上方形成短期阻力,但欧元的多头力量正在积聚。MACD指标方面,DIFF(0.0003)和DEA(0.0008)均在零轴上方,且DIF线即将上穿DEA,形成金叉,进一步佐证了欧元短期的上行势头。

未来趋势展望

综合来看,全球债券市场的动荡是当前外汇市场波动的主要驱动力。美元的短期走势将继续受到收益率波动和即将公布的美国就业数据的影响。在技术面上,美元指数在均线压制下仍面临短期阻力,但下方支撑依然强劲,表明其下行空间有限。而欧元兑美元则显露出一定的上涨动能,但仍需突破关键的技术阻力位。

未来,市场焦点将继续集中在各国的财政政策、经济数据和政治风险上。如果债券市场的抛售情绪再度升温,或关键经济数据超出预期,都可能引发外汇市场的剧烈波动。资深交易员需密切关注这些宏观变量,结合技术分析,动态调整交易策略,以应对市场可能出现的任何转折。

市场宏观环境与基本面分析

美元指数最新报价为98.2710,日内小幅下跌0.03%。与此同时,欧元兑美元报价1.1653,日内上涨0.15%。这一微小的反向变动并非偶然,它深刻反映了当前市场的核心矛盾:全球主要经济体长端债券收益率的剧烈波动。

长端政府债券收益率,从日本到英国,普遍触及多年来新高,这背后是投资者对高负债经济体的担忧。正如一位知名机构固定收益研究主管所言,机构投资者对超长期债券的需求明显减弱,这加剧了市场的脆弱性。

具体来看,英国30年期国债收益率一度触及1998年以来新高,随之而来的是英镑的下挫,这体现了市场对英国高借贷水平和经济增长放缓的担忧。同样,美国30年期国债收益率自7月中旬以来首次触及5%的关键心理关口,而德国国债收益率也升至2011年以来高位。这些现象共同指向一个核心问题:投资者正在重新评估各国主权债务的风险溢价。

在消息面上,各国政治动态也为市场增添了不确定性。英国首相的内阁重组,以及市场对未来增税措施的猜测,都可能抑制经济活动。法国总理的信任投票,以及日本首相可能因选举失利而下台的传闻,都加剧了市场的避险情绪。这些政治风险与财政困境交织,共同构成了债券市场承压的主要驱动力。

值得关注的是,尽管周二的大规模债券发行对市场构成压力,但周三的交易中,欧元区债券收益率有所回落,美、英长端收益率也自高位回调。然而,这只是表面的平静。一位投资组合经理指出,市场参与者再次聚焦于财政赤字和政治风险,这一主题很可能在年内持续发酵。

展望后市,周五即将公布的美国就业数据成为焦点。一位知名机构的外汇和利率研究主管表示,如果非农就业数据强于预期,市场对美联储降息的预期将不得不逆转,这将对美元构成支撑。反之,如果数据疲软,则可能引发债券市场的广泛反弹,从而可能压低美元。

技术面分析与盘面解读

从技术角度审视,美元指数和欧元兑美元的走势正在与基本面形成微妙的共振。

美元指数在60分钟图上,当前报价98.2710。从均线系统来看,10日均线(98.3551)和20日均线(98.3598)仍在现价上方,对指数形成压制,且两者距离非常接近,显示出短期均线的多空力量均衡。而50日均线(98.0974)则位于现价下方,为指数提供了下方支撑。这表明,尽管美元近期承压,但下方支撑仍较为稳固,短期内可能陷入区间震荡。MACD指标方面,DIFF(0.0417)和DEA(0.0780)均在零轴上方,但DIF线已下穿DEA,形成死叉,显示短期动能有所减弱。

欧元兑美元在60分钟图上,最新报价1.1653。其走势与美元指数相反,10日均线(1.1641)和20日均线(1.1638)均已上穿50日均线(1.1666)之下,形成短期的金叉形态,显示出一定的上涨动能。尽管50日均线(1.1666)仍在现价上方形成短期阻力,但欧元的多头力量正在积聚。MACD指标方面,DIFF(0.0003)和DEA(0.0008)均在零轴上方,且DIF线即将上穿DEA,形成金叉,进一步佐证了欧元短期的上行势头。

未来趋势展望

综合来看,全球债券市场的动荡是当前外汇市场波动的主要驱动力。美元的短期走势将继续受到收益率波动和即将公布的美国就业数据的影响。在技术面上,美元指数在均线压制下仍面临短期阻力,但下方支撑依然强劲,表明其下行空间有限。而欧元兑美元则显露出一定的上涨动能,但仍需突破关键的技术阻力位。

未来,市场焦点将继续集中在各国的财政政策、经济数据和政治风险上。如果债券市场的抛售情绪再度升温,或关键经济数据超出预期,都可能引发外汇市场的剧烈波动。资深交易员需密切关注这些宏观变量,结合技术分析,动态调整交易策略,以应对市场可能出现的任何转折。

分享至: